Com a globalização, muitas Empresas estabelecidas no Brasil passaram a contratar serviços do exterior, seja por imposição de sua Matriz estabelecida no exterior, seja por necessidade de serviços específicos para o desenvolvimento do seu negócio.

Como regra, as contratações de serviços no exterior são realizadas pela área de compras das Empresas, que em sua maioria não possuem o conhecimento técnico tributário para negociar os devidos termos do contrato, ou não possuem poder de negociação, como ocorre com frequência nos casos em que a contratação é imposta pela Matriz estabelecida no exterior.

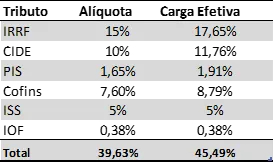

Em uma operação de importação de serviço a carga tributária pode chegar a 45,49% (carga efetiva), isso sem levar em conta os países com tributação favorecida (que tributam a renda à menos de 20%, como no caso dos paraísos fiscais), caso em que a alíquota do IRRF é de 25%. Normalmente essa carga não foi considerada no orçamento da contratação do serviço, e se transforma em um problema para as Empresas no momento do seu pagamento.

Dentre os tributos incidentes na importação de serviço, o IRRF é o grande vilão, sendo necessário a negociação, no momento da contratação do serviço, sobre quem será o responsável por suportar o seu encargo: o contratante ou o contratado. Mas para que essa negociação seja viável, algumas informações são necessárias:

(i) há tratado para evitar bitributação entre o Brasil e o País de origem do serviço;

(ii) o País contratado respeita a cláusula do Tratado para evitar bitributação sobre a compensação do income tax; e

(iii) o serviço contratado se enquadra na cláusula de Lucro da Empresa do Tratado.

Sendo aceitável a transmissão da responsabilidade pelo encargo do IRRF para o contratado, o custo de importação da empresa estabelecida no Brasil reduz em pelo menos 19%. Outra análise que é imprescindível é sobre a essencialidade e relevância do serviço para fins de creditamento do PIS e da Cofins.

Conforme exposto, a contratação de serviço no exterior pode se transformar em um problema para as Empresas, seja no alto custo a ser suportado, seja no alto risco de autuações pelo não adequado recolhimento dos tributos incidentes. Assim, a melhor maneira de evitar tanto o exorbitante custo quanto possíveis autuações, para cada serviço contratado deverá ser feita:

- a análise do serviço para enquadrá-lo na natureza jurídica mais adequada;

- análise do tratado entre o Brasil e País de origem do serviço, se houver;

- o contrato a ser assinado precisa espelhar adequadamente a natureza jurídica do serviço a ser prestado;

- a invoice a ser emitida pelo contratado precisa estar em consonância com o contrato, pois, a descrição nela contida será a base para a definição da natureza jurídica do contrato de câmbio a ser fechado para pagamento do prestador no exterior; e

- por último, mas não menos importante, acompanhamento junto a instituição financeira, a emissão do contrato de câmbio, pois, este precisa evidenciar a operação efetivamente realizada.

Assim, a melhor maneira de se evitar surpresas desagradáveis com o custo tributário da operação de importação de serviço ou com possíveis autuações, é planejar adequadamente a contratação do serviço, realizando tempestivamente as análises tributárias com intuito de otimização da tributação e do compliance na operação.

A diferença entre a alíquota e a carga efetiva para o IRRF, CIDE, PIS e Cofins ocorre devida a legislação determina uma base de cálculo diferenciada para esses tributos.

No caso do IRRF, nos termos do art. 72 da Lei 9.430/96 a base de cálculo será o valor pago, creditado, entregue, empregado ou remetido ao exterior. Ocorre que, como regra, a responsabilidade pelo recolhimento do IRRF é a fonte pagadora (tomador do serviço) e, nesse sentido, o art. 5º da Lei nº 4.154/62 determina que “quando a fonte pagadora assumir o ônus do imposto devido pelo beneficiado, a importância paga, creditada, empregada, remetida ou entregue, será considerada como líquida, cabendo o reajustamento do respectivo rendimento bruto, sobre o qual recairá o tributo”.

Assim, o IRRF deverá ser incluído na sua própria base de cálculo para que o valor remetido ao prestador de serviço seja líquido do tributo.

Já para a CIDE o §3º do art. 2º da Lei 10.168/00 determina que sua base é o valor pago, creditado, entregue, empregado ou remetido a residente ou domiciliado no exterior. Como na importação de serviço o valor remetido ao exterior é o valor do serviço com a inclusão do IRRF em sua base, a base de cálculo da CIDE será o valor do serviço com a inclusão do IRRF em sua base, ou seja, a mesma base do IRRF.

Para o PIS e a Cofins o inciso II do art. 7º da Lei 10.865/04 determina que a base de cálculo das contribuições é o valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do imposto de renda, acrescido do Imposto sobre Serviços de qualquer Natureza – ISS e do valor das próprias contribuições.

Nesse sentido, é de suma importância proceder a adequada análise das operações de importação de serviço e, assim, evitar surpresas desagradáveis com o seu custo tributário ou com possíveis autuações.