Na última quinta-feira, dia 13/05/2021, o STF finalmente julgou os embargos de declaração da Fazenda Nacional, onde concluiu que o ICMS a ser excluído da base de cálculo do PIS e da Cofins é o destacado na nota fiscal da operação de venda ou prestação de serviço, e não o efetivamente recolhido como queria a Fazenda Nacional.

O Supremo também se posicionou sobre a modulação dos efeitos da decisão, determinando que para os contribuintes que iniciaram a discussão do tema antes do julgamento da tese principal, ou seja, antes de 15 de março de 2017, esses teriam direito a deixar de recolher o PIS e Cofins sem a inclusão do ICMS a partir daquela data e ainda recuperar o PIS/Cofins recolhido a maior desde da data da propositura da ação e, considerando inclusive os cinco anos anteriores ao ajuizamento do pedido.

Para os contribuintes que não ajuizaram a ação para discutir o tema, ou que iniciaram após a data da decisão supramencionada, esses não estariam mais obrigados a recolher o PIS/Cofins com a inclusão do ICMS, além de estarem autorizados a requerer a restituição dos valores pagos a maior, a partir de 15 de março de 2017. Nesse caso, a recuperação das contribuições pode se dar administrativamente, mediante retificação da escrituração fiscal e apresentação de PER/DCOMP (Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação), sem a necessidade de processos administrativos ou judiciais adicionais.

No entanto, para os contribuintes que não acreditaram na tese e, só ajuizaram a ação para discutir a exclusão do ICMS na base do PIS e da Cofins após a decisão da tese principal, no caso, após o dia 15 de março de 2017, não haverá a possibilidade de recuperar valores recolhidos a maior em períodos anteriores a março de 2017.

Ressalta-se que, nos casos de ação ajuizada após março de 2017, com decisão transitada em julgada favorável ao contribuinte para a recuperação dos valores pagos a maior nos 5 anos anteriores a propositura da ação, pode a RFB propor ação rescisória para desconstituir o direito ao crédito de períodos anteriores a março de 2017.

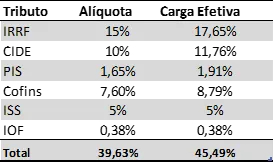

A diferença entre a alíquota e a carga efetiva para o IRRF, CIDE, PIS e Cofins ocorre devida a legislação determina uma base de cálculo diferenciada para esses tributos.

No caso do IRRF, nos termos do art. 72 da Lei 9.430/96 a base de cálculo será o valor pago, creditado, entregue, empregado ou remetido ao exterior. Ocorre que, como regra, a responsabilidade pelo recolhimento do IRRF é a fonte pagadora (tomador do serviço) e, nesse sentido, o art. 5º da Lei nº 4.154/62 determina que “quando a fonte pagadora assumir o ônus do imposto devido pelo beneficiado, a importância paga, creditada, empregada, remetida ou entregue, será considerada como líquida, cabendo o reajustamento do respectivo rendimento bruto, sobre o qual recairá o tributo”.

Assim, o IRRF deverá ser incluído na sua própria base de cálculo para que o valor remetido ao prestador de serviço seja líquido do tributo.

Já para a CIDE o §3º do art. 2º da Lei 10.168/00 determina que sua base é o valor pago, creditado, entregue, empregado ou remetido a residente ou domiciliado no exterior. Como na importação de serviço o valor remetido ao exterior é o valor do serviço com a inclusão do IRRF em sua base, a base de cálculo da CIDE será o valor do serviço com a inclusão do IRRF em sua base, ou seja, a mesma base do IRRF.

Para o PIS e a Cofins o inciso II do art. 7º da Lei 10.865/04 determina que a base de cálculo das contribuições é o valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do imposto de renda, acrescido do Imposto sobre Serviços de qualquer Natureza – ISS e do valor das próprias contribuições.

Nesse sentido, é de suma importância proceder a adequada análise das operações de importação de serviço e, assim, evitar surpresas desagradáveis com o seu custo tributário ou com possíveis autuações.